Dans un monde où la stabilité financière peut sembler un mirage pour les freelances, maîtriser la gestion de son budget devient une compétence cruciale pour maintenir une bonne situation pour son auto-entreprise. Qui ne rêverait pas d’une situation financière où les fins de mois ne sont plus une source d’anxiété ?

Cet article, destiné aux travailleurs indépendants de tous secteurs, dévoile des méthodes éprouvées et des outils pratiques pour gérer efficacement votre argent.

Que vous soyez au début de votre aventure en freelance ou que vous cherchiez à optimiser une entreprise établie, les stratégies discutées ici vous aideront à prévoir, gérer et accroître vos finances personnelles et professionnelles.

En adoptant ces pratiques, vous placerez les bases d’une carrière freelance non seulement prospère, mais aussi rassurante.

Sommaire

Comprendre les bases de la gestion financière freelance

Séparation des finances personnelles et professionnelles

La première étape pour tout freelance soucieux de sa stabilité financière est la séparation nette entre les comptes personnels et professionnels. Cela simplifie la gestion financière et aide à maintenir une vision claire de l’état des finances de l’entreprise. Pour les freelances, ouvrir un compte professionnel dédié est non seulement pratique mais aussi essentiel pour suivre précisément les revenus et les dépenses.

Établissement d’un budget de fonctionnement

Établir un budget prévisionnel est crucial pour anticiper et gérer les dépenses mensuelles. Cela vous permet de prévoir les charges fixes et variables, et d’assurer que vous pouvez toujours couvrir les nécessités, telles que les frais de matériel ou les logiciels de gestion indispensables à votre activité. Utiliser des outils de gestion budgétaire peut grandement faciliter cette tâche.

Importance de la trésorerie

La trésorerie représente l’argent disponible pour les dépenses courantes et les urgences. Une bonne gestion de trésorerie garantit que vous avez toujours un matelas de sécurité pour les périodes de vaches maigres. Il est conseillé d’avoir un compte épargne où placer une partie de vos revenus pour constituer ce matelas. La règle du fond de roulement devrait être respectée pour assurer une sécurité financière constante.

Chacune de ces bases met en place les fondations pour une carrière freelance stable et prospère, en vous équipant des connaissances nécessaires pour éviter les pièges financiers courants et en améliorant votre capacité à réagir aux imprévus financiers.

Techniques avancées pour gérer son argent en freelance

Prévision et adaptation aux variations de revenus

Les freelances font souvent face à des revenus irréguliers qui varient d’un mois à l’autre. Pour gérer efficacement ces fluctuations, il est essentiel d’utiliser des outils de prévision financière. En identifiant les tendances de vos revenus et dépenses, vous pouvez ajuster votre budget en temps réel. Il est recommandé de tenir à jour un tableau de bord financier qui permet de visualiser ces variations et d’anticiper les mois moins prospères.

Par exemple, un freelance développeur pourrait ouvrir un compte professionnel distinct pour gérer des revenus qui varient de 3 000 à 6 000 euros par mois, selon les projets. Cela lui permet de suivre précisément les revenus et les dépenses, et simplifie sa comptabilité lors des déclarations fiscales en évitant le mélange des dépenses personnelles, comme les factures de logement ou les coûts de transport quotidien.

Création d’une épargne de sécurité

Une épargne de sécurité est vitale pour tout freelance. Cette réserve financière sert de coussin en cas de retard de paiement des clients ou de périodes sans mission. L’idée est de mettre de côté au moins trois à six mois de dépenses courantes dans un compte épargne dédié. Cela vous offre une protection contre les imprévus et réduit le stress financier quotidien.

Prenons l’exemple d’un webdesigner freelance qui génère environ 4 000 euros par mois. Elle pourrait allouer 1 000 euros pour les charges fixes comme le loyer de son studio et les abonnements aux logiciels de design, et 500 euros pour les dépenses variables telles que l’achat de matériel ou les déplacements pour rencontrer des clients. Utiliser des outils de gestion budgétaire comme QuickBooks aide à maintenir ces coûts sous contrôle et à assurer une couverture adéquate de toutes les nécessités.

Gestion des périodes creuses

Durant les périodes creuses, il est crucial de réduire les dépenses non essentielles et de maximiser l’efficacité des dépenses professionnelles. Revoir vos contrats et abonnements peut libérer des fonds supplémentaires. De plus, envisager des missions complémentaires ou des projets à court terme peut aider à maintenir un flux de revenus régulier.

Par exemple, pourrait décider de mettre de côté 10% de ses revenus mensuels dans un compte épargne pour constituer un matelas de sécurité. Si ses revenus mensuels moyens sont de 5 000 euros, cela signifie qu’il épargne 500 euros chaque mois, ce qui lui permet de construire un fonds de roulement d’au moins 6 000 euros sur l’année, offrant une protection solide contre les périodes d’activité réduite.

En appliquant ces techniques, les freelances peuvent non seulement survivre mais prospérer, même face à des entrées d’argent hautement variables. La clé réside dans la capacité à planifier à l’avance et à rester flexible face aux changements économiques.

Optimiser ses investissements en tant que freelance

Choix d’investissements adaptés aux freelances

Pour les freelances, investir n’est pas seulement une question de placement d’argent, mais également une stratégie de diversification des revenus. Il est crucial de choisir des investissements qui offrent à la fois sécurité et rendements potentiels. Les assurances vie, les comptes d’épargne à taux avantageux, et les investissements dans des fonds indiciels ou des actions sont des options populaires. Choisir les bons investissements dépend de votre situation financière actuelle, de vos objectifs à long terme et de votre tolérance au risque.

Pour vous aider à comprendre l’assurance vie, voici un exemple des avantages de l’assurance vie par le site prosper-conseil.fr

Envisageons un exemple concret : un freelance dans le secteur du digital pourrait allouer 20% de ses revenus annuels, disons 12 000 euros sur un revenu de 60 000 euros, à des investissements diversifiés. Il pourrait choisir de placer une partie dans des fonds indiciels pour la sécurité et le reste dans des actions pour le potentiel de croissance à long terme. De plus, souscrire à une assurance vie ou ouvrir des comptes d’épargne à taux avantageux peut fournir un coussin financier en cas de ralentissement de l’activité.

Préparation à la retraite

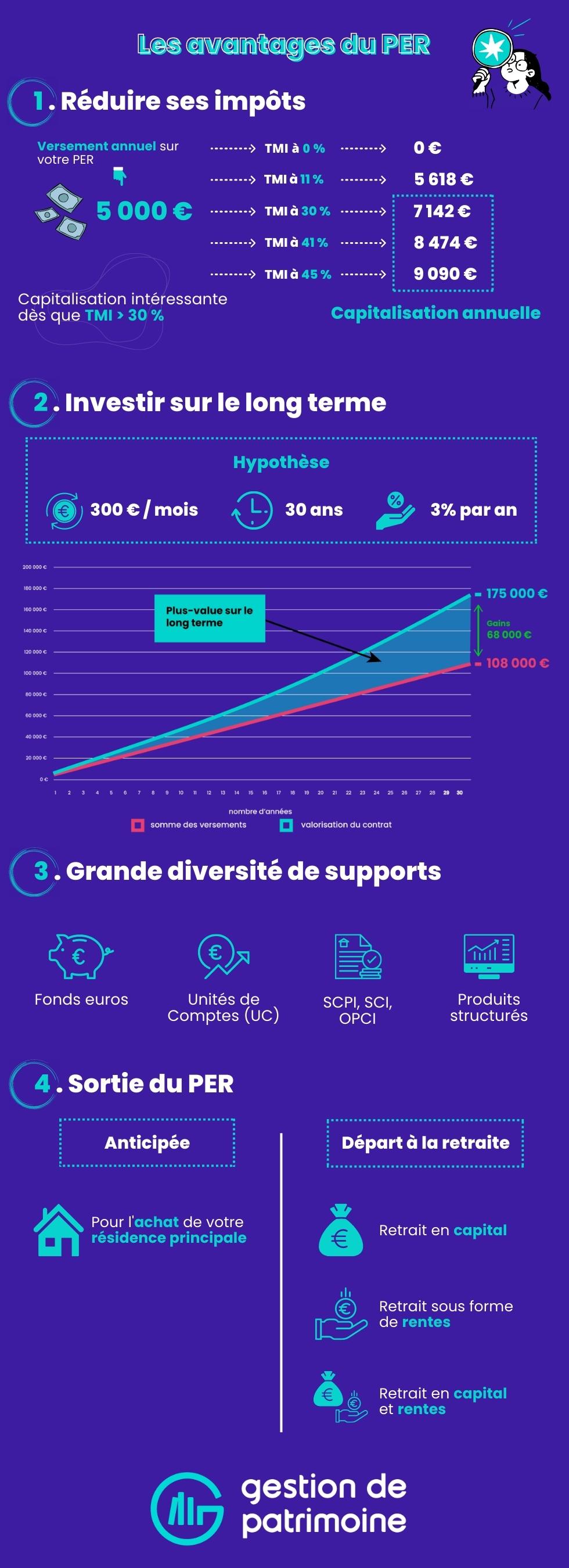

L’image à votre droite est proposé par le site gestiondepatrimoine.com

Diversification des sources de revenus

En plus des investissements traditionnels, la diversification peut inclure le développement de nouvelles compétences, la création de produits ou services annexes, ou même l’investissement dans l’immobilier. Cette stratégie permet non seulement d’accroître vos revenus mais aussi de réduire les risques associés à la dépendance à une seule source de revenu. Utiliser des applications et outils en ligne pour gérer ces divers investissements peut grandement simplifier votre vie financière.

En intégrant ces stratégies d’investissement à votre plan financier global, vous pouvez non seulement sécuriser votre présent mais aussi bâtir un avenir prospère et stable en tant que freelance. La clé est de commencer tôt et de rester constant dans vos efforts d’épargne et d’investissement.

Nouveaux outils et ressources pour la gestion financière freelance

Logiciels et applications de gestion budgétaire

À l’ère du numérique, de nombreux logiciels et applications ont été développés pour aider les freelances à gérer leur budget et leur trésorerie de manière plus efficace et transparente. Des outils comme Bankin’ ou YNAB (You Need A Budget) permettent de suivre vos revenus et dépenses en temps réel, d’établir des budgets, et même de prévoir des scénarios financiers futurs. Ces technologies peuvent automatiser beaucoup de processus, réduisant ainsi le temps consacré à la gestion financière et augmentant la précision de vos suivis.

Formations en finance pour freelances

Pour ceux qui souhaitent approfondir leur compréhension de la gestion financière, il existe des formations spécialement conçues pour les freelances. Ces programmes couvrent des sujets allant de la gestion de base à des stratégies d’investissement avancées, souvent adaptés aux besoins spécifiques des travailleurs indépendants. Plateformes comme Udemy ou Coursera proposent des cours en ligne qui peuvent vous aider à acquérir les compétences nécessaires pour optimiser votre situation financière.

Réseaux de soutien et groupes professionnels

Rejoindre des réseaux de soutien et des groupes professionnels peut également être bénéfique pour les freelances cherchant à améliorer leur gestion financière. Ces groupes offrent non seulement des conseils et des astuces partagés par des pairs, mais aussi des opportunités de réseautage qui peuvent conduire à de nouvelles missions et collaborations. En outre, ils peuvent fournir un accès à des ressources et outils groupés, souvent à des tarifs préférentiels.

L’intégration de ces outils et ressources dans votre quotidien peut transformer la manière dont vous gérez votre activité freelance, en vous permettant de vous concentrer davantage sur votre travail tout en maintenant un contrôle strict sur vos finances.

Conclusion

Gérer efficacement ses finances en tant que freelance est essentiel pour assurer non seulement la stabilité de votre activité mais également pour garantir une croissance saine et durable. À travers cet article, nous avons exploré des stratégies de base, des techniques avancées pour gérer les revenus irréguliers, des conseils d’investissement spécifiques au contexte freelance, ainsi que des outils modernes qui facilitent la gestion quotidienne de votre budget.

En mettant en pratique ces conseils et en utilisant les outils appropriés, vous pouvez transformer la manière dont vous abordez les défis financiers, réduire votre stress lié à l’incertitude des revenus et positionner votre entreprise pour réussir à long terme. N’oubliez pas que la clé du succès réside dans la constance et l’adaptabilité : ajustez régulièrement votre plan financier en fonction de l’évolution de votre situation et des opportunités de marché.

Rappelez-vous également de l’importance de construire un réseau de soutien et de consulter régulièrement des experts. Ces ressources peuvent vous fournir des conseils précieux qui vous aideront à naviguer dans les complexités de la finance freelance.

FAQ

Quels indicateurs suivre pour bien gérer son budget freelance ?

1. Chiffre d’affaires (CA) :

Le CA représente la somme totale des ventes de biens ou de services. Suivez-le pour évaluer la performance globale de votre activité.

2. Bénéfice net :

C’est le montant restant après déduction de toutes les dépenses (charges fixes et variables) de votre CA. Il indique la rentabilité réelle de votre activité.

3. Marge brute :

La marge brute est calculée en soustrayant le coût des biens vendus (ou des services fournis) de votre CA. Elle permet de comprendre la rentabilité de vos produits ou services avant les coûts opérationnels.

4. Trésorerie :

Il est essentiel de suivre l’état de votre trésorerie pour assurer que vous avez toujours suffisamment de liquidités pour couvrir vos dépenses courantes et imprévues.

5. Charges fixes et variables :

Les charges fixes (loyer, assurances, abonnements) et les charges variables (matériel, marketing) doivent être suivies régulièrement pour éviter les dépassements budgétaires.

Quels sont les principaux indicateurs financiers à surveiller en tant que freelance ?

1. Facturation et créances clients :

Suivez vos factures émises et assurez-vous que vos clients paient dans les délais convenus pour éviter des problèmes de trésorerie.

2. Délai moyen de paiement (DMP) :

Le DMP mesure le temps moyen que prennent vos clients pour vous payer. Un délai trop long peut nuire à votre trésorerie.

3. Taux d’épargne :

Ce taux représente la part de vos revenus que vous parvenez à épargner chaque mois. Un bon taux d’épargne est crucial pour la sécurité financière.

4. Ratio d’endettement :

Il compare vos dettes à vos revenus et aide à évaluer votre capacité à rembourser vos emprunts sans mettre en péril votre activité.

5. Retour sur investissement (ROI) :

Le ROI mesure l’efficacité de vos investissements en comparant les gains générés aux coûts investis. Il aide à prendre des décisions d’investissement éclairées.

Comment investir quand on est freelance ?

Comment investir quand on est freelance ?

1. Créer une épargne de sécurité :

Avant d’investir, assurez-vous d’avoir un matelas de sécurité couvrant 3 à 6 mois de dépenses courantes pour faire face aux imprévus.

2. Diversification :

Ne mettez pas tous vos œufs dans le même panier. Diversifiez vos investissements entre différentes classes d’actifs comme les actions, les obligations, et les fonds indiciels.

3. Assurance-vie :

L’assurance-vie est un placement sûr offrant des avantages fiscaux et permettant de préparer votre retraite.

4. Livrets d’épargne :

Les livrets réglementés comme le Livret A ou le LDDS offrent une épargne sécurisée avec une disponibilité immédiate.

5. Investissement immobilier :

L’immobilier peut être une option rentable à long terme, surtout en investissant dans des biens locatifs.

Quels sont les placements les plus sûrs et rentables pour les freelances ?

1. Livrets d’épargne réglementés :

Comme le Livret A et le LDDS, ils sont sans risque et permettent une épargne disponible à tout moment.

2. Assurance-vie :

Elle offre une combinaison de sécurité et de rendement, avec des avantages fiscaux attrayants.

3. Comptes à terme :

Ils permettent de bloquer une somme d’argent pour une durée déterminée contre un taux d’intérêt généralement supérieur à celui des livrets classiques.

4. Fonds indiciels (ETF) :

Ces fonds suivent la performance d’un indice boursier et offrent une diversification à moindre coût.

5. Immobilier locatif :

Investir dans l’immobilier locatif peut générer des revenus réguliers et une appréciation du capital à long terme.

Quelle est la règle des 50/30/20 et comment l’appliquer en freelance ?

1. La règle des 50/30/20 :

50% des revenus pour les besoins essentiels (loyer, nourriture, transport).

30% pour les dépenses personnelles et plaisirs (loisirs, restaurants, voyages).

20% pour l’épargne et le remboursement des dettes.

2. Application en freelance :

50% : Incluez vos dépenses fixes et variables professionnelles essentielles, ainsi que vos charges sociales.

30% : Limitez vos dépenses discrétionnaires pour ne pas dépasser ce pourcentage.

20% : Automatisez vos épargnes mensuelles et prévoyez des versements réguliers sur vos comptes d’investissement et d’épargne.

Comment gérer son épargne freelance pour envisager le futur avec sérénité ?

1. Créer un fond de roulement :

Mettez de côté l’équivalent de 3 à 6 mois de vos dépenses mensuelles pour faire face aux imprévus.

2. Diversifier les supports d’épargne :

Répartissez votre épargne entre plusieurs types de comptes et investissements pour réduire les risques.

3. Planifier pour la retraite :

Commencez tôt à investir dans des produits dédiés à la retraite comme le Plan Épargne Retraite (PER).

4. Suivre régulièrement son épargne :

Utilisez des outils de gestion budgétaire pour suivre vos progrès et ajuster vos stratégies d’épargne si nécessaire.

5. Consulter un conseiller financier :

Faites-vous accompagner par un professionnel pour optimiser vos placements et vos stratégies d’épargne.

Quelles sont les 5 astuces pour faire décoller son activité freelance ?

1. Optimiser son budget :

Analysez régulièrement vos dépenses pour identifier les économies potentielles et réinvestissez les gains dans des outils ou formations pour améliorer vos compétences.

2. Développer son réseau :

Participez à des événements professionnels, rejoignez des groupes de freelances et utilisez les réseaux sociaux pour élargir votre réseau de contacts.

3. Investir dans le marketing :

Utilisez une partie de votre budget pour des campagnes de marketing en ligne, la création de contenu ou l’optimisation de votre site web pour attirer plus de clients.

4. Diversifier ses sources de revenus :

Explorez des projets annexes ou des collaborations pour générer des revenus complémentaires et stabiliser votre flux de trésorerie.

5. Automatiser la gestion administrative :

Utilisez des logiciels de comptabilité et de gestion de projet pour automatiser les tâches administratives, ce qui vous permet de vous concentrer sur votre activité principale.

Ressources complémentaires :