Les charges patronales représentent 25% à 42% du salaire brut en France, soit un coût supplémentaire significatif pour chaque embauche. Ces cotisations sociales patronales, distinctes des charges salariales déduites du bulletin de paie, s’ajoutent directement au coût total d’un employé. Pour un salaire de 2000€ brut, l’employeur paie environ 637€ de charges patronales supplémentaires.

Le calcul de ces cotisations suit des taux précis selon les tranches de salaire : assurance maladie à taux réduit de 7% sous 2,25 SMIC, allocations familiales à 3,45% sous 3,3 SMIC, et assurance chômage à 4% depuis mai 2026.

Les entreprises peuvent réduire ces coûts grâce à la réduction générale des cotisations patronales qui offre jusqu’à 32% d’allègement pour les salaires proches du SMIC. Les exonérations sectorielles, dispositifs géographiques et optimisations de structure salariale permettent d’améliorer la performance économique tout en respectant les obligations sociales françaises.

En bref, voici les points les plus importants à retenir :

- Les charges patronales représentent 25% à 42% du salaire brut selon la taille de l’entreprise, soit un coût de 637€ pour un salaire de 2000€ brut

- Le calcul suit des seuils précis : assurance maladie à 7% sous 2,25 SMIC, allocations familiales à 3,45% sous 3,3 SMIC, et assurance chômage à 4% depuis mai 2026

- La réduction générale peut diminuer les charges jusqu’à 32% pour les salaires proches du SMIC, avec application automatique sans démarche particulière

- Des dispositifs d’exonération existent comme les ZFU-TE (100% d’exonération pendant 5 ans), les JEI (exonération totale pour les entreprises innovantes) et les ZRR

- L’optimisation passe par une structuration intelligente des rémunérations avec des avantages sociaux exonérés (titres-restaurant, PPV jusqu’à 3000€, forfait mobilité 900€)

Pour aller plus loin et tout savoir sur cette article, je vous invite à lire l’article.

Sommaire

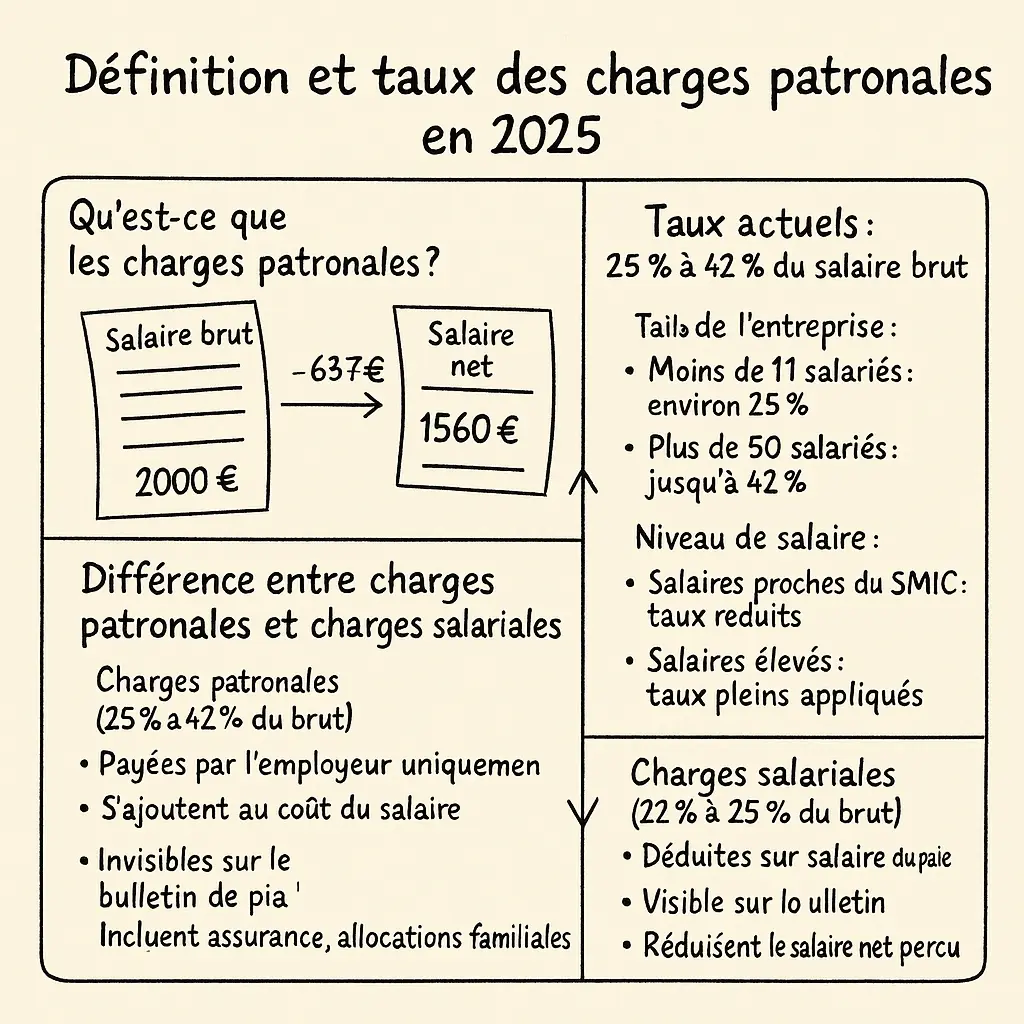

Définition et taux des charges patronales en 2026

Qu’est-ce que les charges patronales ?

Les charges patronales sont des cotisations sociales payées uniquement par l’employeur. Contrairement aux charges salariales qui apparaissent sur votre fiche de paie, ces cotisations restent invisibles pour le salarié mais s’ajoutent au coût total de l’emploi.

La différence est simple : les charges salariales sont déduites de votre salaire brut pour obtenir votre salaire net. Les charges patronales s’ajoutent au salaire brut pour calculer ce que l’entreprise paie réellement.

Exemple concret : Vous gagnez 2000€ brut. Votre employeur paie en réalité 2637€ (2000€ + 637€ de charges patronales). Vous recevez environ 1560€ net (2000€ – 440€ de charges salariales).

Taux actuels : 25% à 42% du salaire brut

Les taux de charges patronales varient selon plusieurs critères :

Taille de l’entreprise :

- Moins de 11 salariés : environ 25% du salaire brut

- Plus de 50 salariés : jusqu’à 42% du salaire brut

Niveau de salaire :

- Salaires proches du SMIC : taux réduits grâce aux allègements

- Salaires élevés : taux pleins appliqués

Le système français applique des seuils de dégressivité. Plus le salaire augmente, plus les taux de cotisations augmentent progressivement.

Différence entre charges patronales et charges salariales

Charges patronales (25% à 42% du brut) :

- Payées par l’employeur uniquement

- S’ajoutent au coût du salaire

- Invisibles sur le bulletin de paie

- Incluent assurance maladie, allocations familiales, retraite complémentaire

Charges salariales (22% à 25% du brut) :

- Déduites du salaire du salarié

- Visibles sur le bulletin de paie

- Incluent CSG, CRDS, cotisations retraite salarié

- Réduisent le salaire net perçu

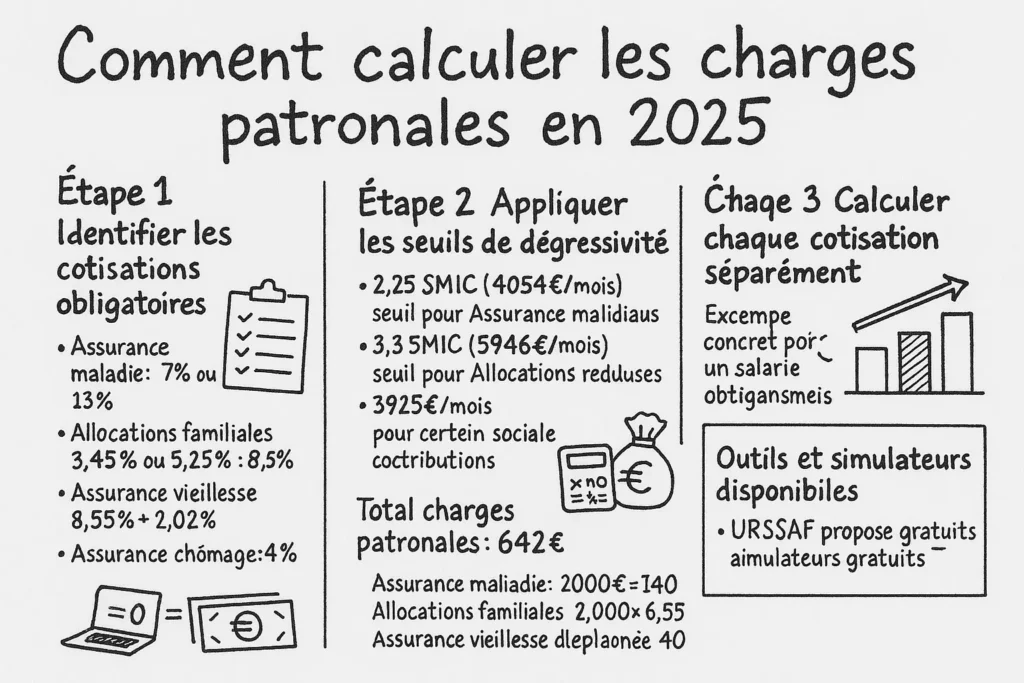

Comment calculer les charges patronales en 2026

Méthode de calcul étape par étape

Le calcul des charges patronales suit une logique précise basée sur les tranches de salaire et les taux applicables.

Étape 1 : Identifier les cotisations obligatoires

- Assurance maladie : 7% ou 13% selon le salaire

- Allocations familiales : 3,45% ou 5,25% selon le salaire

- Assurance vieillesse : 8,55% + 2,02%

- Assurance chômage : 4% (depuis mai 2026)

Étape 2 : Appliquer les seuils de dégressivité

- 2,25 SMIC (4054€/mois) : seuil pour l’assurance maladie réduite

- 3,3 SMIC (5946€/mois) : seuil pour les allocations familiales réduites

- 3925€/mois : plafond sécurité sociale pour certaines cotisations

Étape 3 : Calculer chaque cotisation séparémentMultipliez le salaire brut par le taux correspondant à chaque tranche.

Exemple concret pour un salaire de 2000€

Voici le détail complet pour un salarié à 2000€ brut mensuel dans une entreprise de 20 salariés :

Cotisations de sécurité sociale :

- Assurance maladie (taux réduit) : 2000€ × 7% = 140€

- Allocations familiales (taux réduit) : 2000€ × 3,45% = 69€

- Assurance vieillesse plafonnée : 2000€ × 8,55% = 171€

- Assurance vieillesse déplafonnée : 2000€ × 2,02% = 40€

Autres cotisations :

- Assurance chômage : 2000€ × 4% = 80€

- Retraite complémentaire AGIRC-ARRCO : 2000€ × 4,72% = 94€

- Accidents du travail (taux moyen) : 2000€ × 0,7% = 14€

- Formation professionnelle : 2000€ × 0,55% = 11€

- Taxe d’apprentissage : 2000€ × 0,68% = 14€

- Participation construction : 2000€ × 0,45% = 9€

Total charges patronales : 642€ (32,1% du salaire brut)

Outils et simulateurs disponibles

L’URSSAF propose plusieurs simulateurs gratuits et actualisés :

Simulateur employeur URSSAF :

- Calcul automatique des cotisations mensuelles

- Prise en compte des spécificités sectorielles

- Intégration des allègements disponibles

Simulateur réduction générale :

- Calcul précis des allègements Fillon

- Adaptation selon l’effectif de l’entreprise

- Projection sur l’année complète

Ces outils permettent d’avoir une estimation fiable avant l’embauche et d’anticiper les coûts réels.

Types de charges patronales et leur répartition

Cotisations de sécurité sociale obligatoires

Assurance maladie-maternité-invalidité-décès :

- Taux réduit : 7% (salaires < 2,25 SMIC)

- Taux plein : 13% (salaires ≥ 2,25 SMIC)

- Financement : soins médicaux, indemnités journalières, pensions d’invalidité

Allocations familiales :

- Taux réduit : 3,45% (salaires < 3,3 SMIC)

- Taux plein : 5,25% (salaires ≥ 3,3 SMIC)

- Financement : prestations familiales, crèches, allocation logement

Assurance vieillesse :

- Tranche plafonnée : 8,55% (jusqu’à 3925€/mois)

- Tranche déplafonnée : 2,02% (totalité du salaire)

- Financement : retraites de base du régime général

Assurance chômage :

- Taux unique : 4% (depuis mai 2026)

- Assiette plafonnée : 4 × PMSS (15 700€/mois)

- Financement : indemnités chômage, accompagnement retour emploi

Cotisations retraite et prévoyance

Retraite complémentaire AGIRC-ARRCO :

- Tranche 1 (jusqu’à 3925€) : 4,72%

- Tranche 2 (3925€ à 15 700€) : 12,95%

- Contribution d’Équilibre Général : 2,15%

- Contribution d’Équilibre Technique : 0,35%

Ces cotisations garantissent les droits à retraite complémentaire obligatoire pour tous les salariés du privé.

Prévoyance complémentaire :Variable selon les conventions collectives et accords d’entreprise. Couvre généralement l’incapacité, l’invalidité et le décès.

Autres contributions (formation, transport, etc.)

Formation professionnelle :

- Moins de 11 salariés : 0,55%

- 11 salariés et plus : 1%

- Financement : plans de formation, CPF, apprentissage

Taxe d’apprentissage :

- Taux : 0,68% de la masse salariale

- Fraction principale : 0,59%

- Contribution supplémentaire apprentissage : 0,09%

Participation à l’effort de construction :

- Entreprises de 50 salariés et plus : 0,45%

- Financement : logement social, prêts aux salariés

Exonérations et réductions de charges patronales

Réduction générale (ex-réduction Fillon)

La réduction générale représente le principal dispositif d’allègement des charges patronales. Elle s’applique automatiquement pour tous les salaires inférieurs à 1,6 SMIC.

Barème 2026 :

- Coefficient maximal : 32,33% (entreprises ≥ 50 salariés)

- Coefficient maximal : 31,93% (entreprises < 50 salariés)

- Seuil d’application : 1,6 SMIC (2883€/mois)

Formule de calcul :Coefficient = (T ÷ 0,6) × [(1,6 × SMIC annuel ÷ rémunération annuelle) – 1]

Où T = taux maximal selon l’effectif de l’entreprise.

Exemple pratique :Pour un salaire de 1800€ dans une entreprise de 30 salariés :

- Coefficient = (31,93 ÷ 0,6) × [(1,6 × 21 621 ÷ 21 600) – 1]

- Coefficient = 53,22 × 0,016 = 0,85%

- Réduction = 1800€ × 31,86% × 0,85% = 486€

Dispositifs sectoriels et zonés

Zones Franches Urbaines – Territoire Entrepreneur (ZFU-TE) :

- Exonération d’impôt sur les bénéfices : 100% pendant 5 ans

- Exonération charges sociales : conditions de localisation et d’embauche

- Plafond : 50 000€ + 5 000€ par embauche locale

Jeunes Entreprises Innovantes (JEI) :

- Condition : 20% des charges consacrées à la R&D

- Exonération cotisations patronales : 100% pendant 7 ans

- Plafond : 4,5 SMIC par salarié (235 500€ par établissement)

Zones de Revitalisation Rurale (ZRR) :

- Exonération 12 mois pour chaque embauche CDI

- Cotisations concernées : maladie, vieillesse, allocations familiales

- Cumulable avec la réduction générale

Conditions d’éligibilité et démarches

Réduction générale :

- Application automatique via la DSN

- Aucune démarche spécifique requise

- Contrôle a posteriori par l’URSSAF

Dispositifs zonés :

- Demande d’agrément préalable

- Justificatifs de localisation

- Respect des seuils d’effectifs

- Déclaration spécifique dans la DSN

Sectoriels :

- Dossier de candidature détaillé

- Validation par les organismes compétents

- Suivi annuel des conditions d’éligibilité

Stratégies d’optimisation des charges patronales

Leviers légaux de réduction

Structuration par tranches de salaire :Maintenir les rémunérations sous les seuils critiques permet de bénéficier des taux réduits :

- Sous 2,25 SMIC : taux maladie à 7% au lieu de 13%

- Sous 3,3 SMIC : allocations familiales à 3,45% au lieu de 5,25%

Optimisation de la réduction générale :Les salaires proches du SMIC bénéficient du coefficient maximal. Une augmentation progressive permet de conserver les avantages plus longtemps.

Timing des embauches :Embaucher en début d’année civile maximise l’impact de la réduction générale calculée sur l’année complète.

Structuration optimale des rémunérations

Éléments de rémunération exonérés :

Titres-restaurant :

- Participation patronale : 50% à 60% du titre

- Plafond exonéré : 7,18€ par titre en 2026

- Économie charges : environ 2,5€ par titre pour l’employeur

Prime de Partage de la Valeur (PPV) :

- Exonération jusqu’à 3 000€ par salarié et par an

- Conditions : accord collectif ou décision unilatérale

- Doublement possible à 6 000€ sous conditions spécifiques

Forfait mobilités durables :

- Exonération jusqu’à 900€ par an

- Couvre transports publics, vélo, covoiturage

- Cumulable avec la prise en charge transport obligatoire

Avantages sociaux et fiscaux

Chèques-vacances :

- Participation patronale exonérée de charges sociales

- Plafond : 80% de la valeur faciale des chèques

- Amélioration du pouvoir d’achat sans coût social supplémentaire

Mutuelle d’entreprise :

- Participation patronale déductible

- Exonération de charges sociales sous conditions

- Obligation légale devenue opportunité d’optimisation

Épargne salariale :

- Abondement employeur exonéré de charges sociales

- Plafond : 8% du PMSS par salarié (3 140€ en 2026)

- Effet levier sur la motivation et la rétention

Impact économique et utilité des charges patronales

À quoi servent les charges patronales ?

Les charges patronales financent 80% de la protection sociale française, soit environ 300 milliards d’euros en 2026.

Répartition des financements :

- Assurance maladie : 45% des cotisations

- Retraites : 35% des cotisations

- Famille et logement : 12% des cotisations

- Chômage et formation : 8% des cotisations

Ces cotisations garantissent un système de protection sociale parmi les plus complets au monde : soins gratuits, retraites par répartition, indemnisation chômage, prestations familiales.

Redistribution économique :Le système français opère une redistribution massive. Les cotisations des actifs financent les prestations des retraités, chômeurs, familles et malades. Cette solidarité intergénérationnelle représente un modèle social unique.

Comparaison européenne et compétitivité

La France détient le record mondial des charges patronales avec 26% du coût du travail, contre 13% en moyenne OCDE.

Classement européen 2026 :

- France : 26% du coût du travail

- Autriche : 21,7%

- Allemagne : 16%

- Italie : 15,2%

- Royaume-Uni : 10%

Cette différence de 13 points avec la moyenne OCDE représente un handicap compétitif majeur. Pour un salaire de 50 000€, l’écart atteint 6 500€ de coût supplémentaire en France.

Impact sur la compétitivité :

- Délocalisation vers des pays à charges réduites

- Difficulté d’attraction des investissements étrangers

- Pression sur les marges des entreprises exportatrices

- Incitation au travail non déclaré

Évolutions réglementaires 2026

Changements en cours :

- Baisse des seuils pour les taux réduits (2,5 à 2,25 SMIC, 3,5 à 3,3 SMIC)

- Réduction du taux chômage de 4,05% à 4% au 1er mai

- Intégration de la PPV dans l’assiette de calcul de la réduction générale

Réforme structurelle annoncée pour 2026 :Le gouvernement prépare une refonte complète du système d’allègements. L’objectif : fusionner les trois dispositifs actuels en un système unique dégressif jusqu’à 3 SMIC.

Cette réforme vise à :

- Simplifier les calculs et démarches administratives

- Casser les trappes à bas salaires

- Maintenir la compétitivité des entreprises

- Préserver les équilibres sociaux

Les entreprises doivent anticiper ces évolutions pour adapter leur stratégie RH et leurs grilles salariales. L’optimisation des charges patronales devient un enjeu stratégique majeur dans un contexte de concurrence européenne renforcée.