Pour les indépendants qui évaluent l’assurance vie Predica en 2026, le constat est clair. La filiale du Crédit Agricole propose un contrat solide dont la performance reste dans la moyenne du marché, avec un taux de rendement de base autour de 2,40 % pour l’année 2023 et des frais sur versement à négocier. Les avis des clients confirment ce positionnement : c’est une offre qui privilégie avant tout la sécurité du capital et la proximité d’un conseiller, au détriment d’un dynamisme et de frais plus compétitifs que l’on retrouve sur les contrats en ligne.

En bref, voici les points les plus importants à retenir.

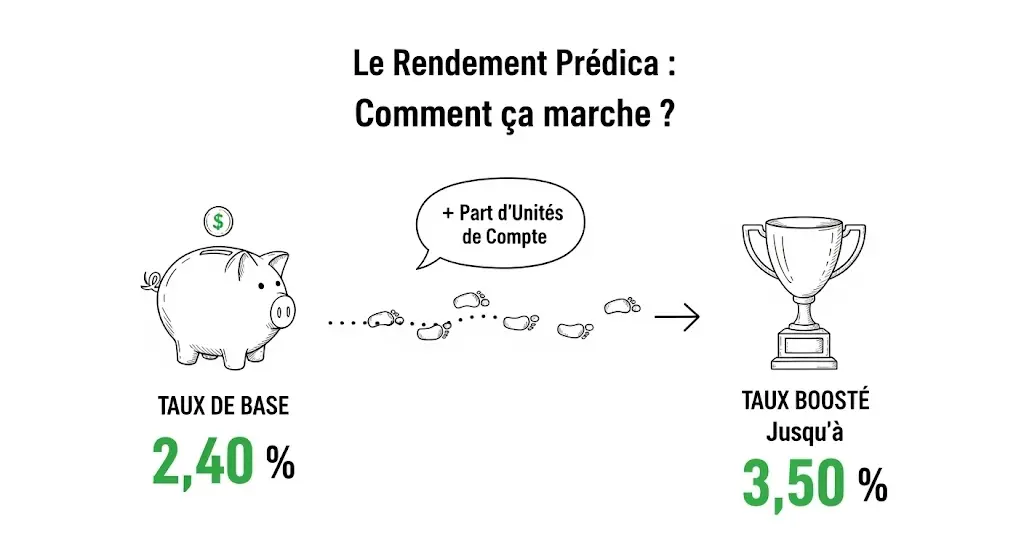

- Le rendement du fonds en euros se situe dans la moyenne du marché, avec un taux de base autour de 2,40 % pour 2023, qui peut être bonifié jusqu’à 3,50 % selon votre part d’investissement sur des supports plus dynamiques.

- Les frais sur versement peuvent être élevés (jusqu’à 3 ou 4 %), mais ils sont un point de négociation crucial avec votre conseiller, ce qui peut significativement réduire le coût de votre contrat.

- L’atout majeur de Predica est la sécurité et la solidité du groupe Crédit Agricole, ce qui se fait souvent au détriment d’une performance plus élevée et de frais plus bas que ceux proposés par les assurances vie en ligne.

- Les principaux contrats proposés sont Predissime 9 (accessible) et Floriane 2 (haut de gamme), chacun s’adressant à un profil d’épargnant différent.

- Au-delà de Predica, l’assurance vie est un outil particulièrement adapté aux indépendants pour sa flexibilité, sa fiscalité avantageuse après 8 ans et la protection qu’elle offre aux proches.

Pour aller plus loin et tout savoir sur cette article, je vous invites à lire l’article

Sommaire

L’assurance vie Predica est-elle un bon choix ? L’essentiel en un clin d’œil

Pour aller droit au but, voici ce qu’il faut retenir. Ce tableau résume ce que l’offre Predica représente pour un freelance qui cherche une solution simple et efficace pour son épargne retraite ou ses projets.

| Critère | Analyse pour un freelance |

|---|---|

| Performance (Taux) | Dans la moyenne du marché, avec des bonus possibles. Sécurisant mais peu dynamique. |

| Frais | Frais sur versement à négocier, frais de gestion corrects sur le fonds euros. |

| Solidité | Excellente (Groupe Crédit Agricole). Un gage de sécurité pour son épargne pro/perso. |

| Flexibilité | Offre classique, moins de souplesse et d’options d’investissement que les contrats 100% en ligne. |

| Idéal pour… | Le freelance qui privilégie la protection de son capital et la proximité d’un conseiller bancaire. |

Le rendement des contrats Predica : à quoi s’attendre en 2026 ?

Le taux de rendement du fonds en euros, c’est un peu le nerf de la guerre. C’est la partie de votre capital qui est garantie, donc on veut savoir ce qu’elle rapporte.

Pour les contrats d’assurance vie Predica, le taux de rémunération de base annoncé début 2024 (pour l’année 2023) tournait autour de 2,40 %. C’est dans la moyenne de ce que proposent les grandes compagnies d’assurances en assurance vie.

Là où ça devient intéressant, c’est avec leur système de bonus. Predica récompense les clients qui prennent un peu plus de risque. Plus vous placez d’argent sur des unités de compte (des supports non garantis comme des actions ou de l’immobilier), plus le taux de votre fonds en euros augmente. Avec ce bonus, certains ont pu atteindre un rendement de 3,50 % sur 2023. C’est une politique de plus en plus courante chez un assureur majeur.

Analyse des frais : le coût réel d’une assurance vie Predica

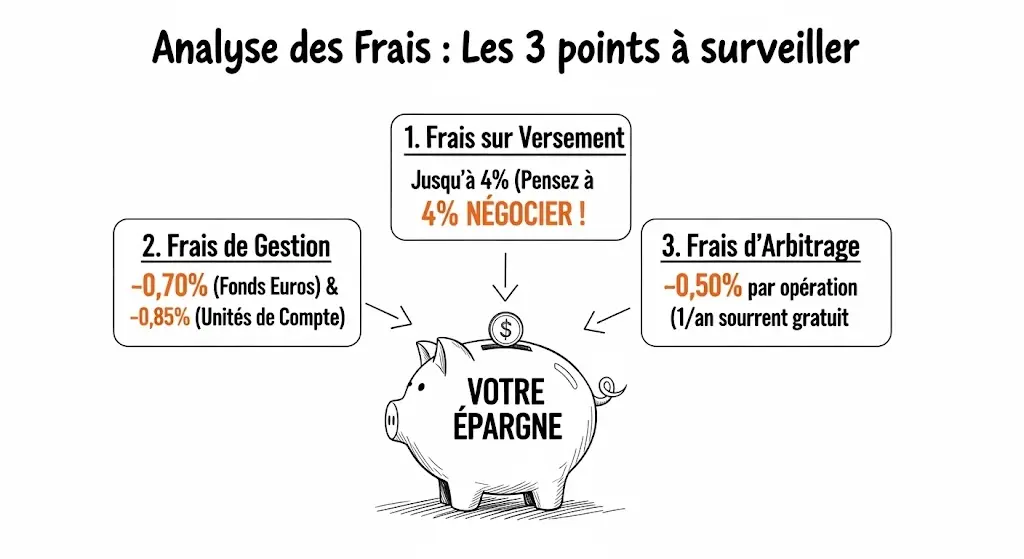

Les frais peuvent vite grignoter le rendement de votre contrat. Chez Predica, comme dans beaucoup de banques traditionnelles, il faut être vigilant sur trois points. C’est une information capitale pour choisir son produit d’épargne.

Les frais sur versement : le premier point de négociation

Ces frais, aussi appelés frais d’entrée, sont prélevés sur chaque versement que vous faites. Ils peuvent monter jusqu’à 3 % ou 4 %. La bonne nouvelle ? Ils sont presque toujours négociables, surtout si vous arrivez avec une somme conséquente. N’hésitez jamais à en discuter avec votre conseiller du Crédit Agricole ou du LCL.

Les frais de gestion annuels : la différence entre sécurité et performance

Chaque année, l’assureur prélève des frais de gestion sur l’argent que vous avez placé.

- Sur le fonds en euros : Ils sont en général autour de 0,70 %. C’est le prix de la sécurité de votre capital.

- Sur les unités de compte : Ils sont un peu plus élevés, souvent proches de 0,85 %. À cela s’ajoutent les frais propres à chaque support d’investissement.

Les frais d’arbitrage : le coût de la flexibilité

Vous voulez déplacer votre argent du fonds en euros vers une unité de compte ? C’est un arbitrage. Cette opération peut être facturée, souvent autour de 0,50 % du montant déplacé. La plupart des contrats Predica offrent un arbitrage gratuit par an. C’est un point à vérifier avant la souscription.

Avis sur l’assurance vie Predica : ce que pensent les épargnants

Les avis et retours clients sur Predica dessinent un portrait assez clair. La réputation de la société anonyme, filiale de Crédit Agricole Assurances, est solide, mais pas sans défauts.

Les points forts : la solidité et le réseau

Ce qui revient le plus souvent dans les commentaires positifs, c’est la sécurité. L’appartenance au groupe Crédit Agricole rassure. Les clients apprécient d’avoir un interlocuteur physique dans une caisse régionale ou une agence LCL. Pour un freelance, savoir son épargne en lieu sûr, c’est un vrai plus.

Les points faibles : des performances et des frais perfectibles

Les critiques concernent souvent deux aspects. D’abord, le taux moyen du fonds en euros, jugé correct mais moins performant que certaines meilleures assurances vie en ligne. Ensuite, les frais sur versement, que beaucoup trouvent élevés si on ne les négocie pas. La gamme de supports est aussi parfois vue comme moins large que chez des acteurs plus spécialisés en gestion de patrimoine.

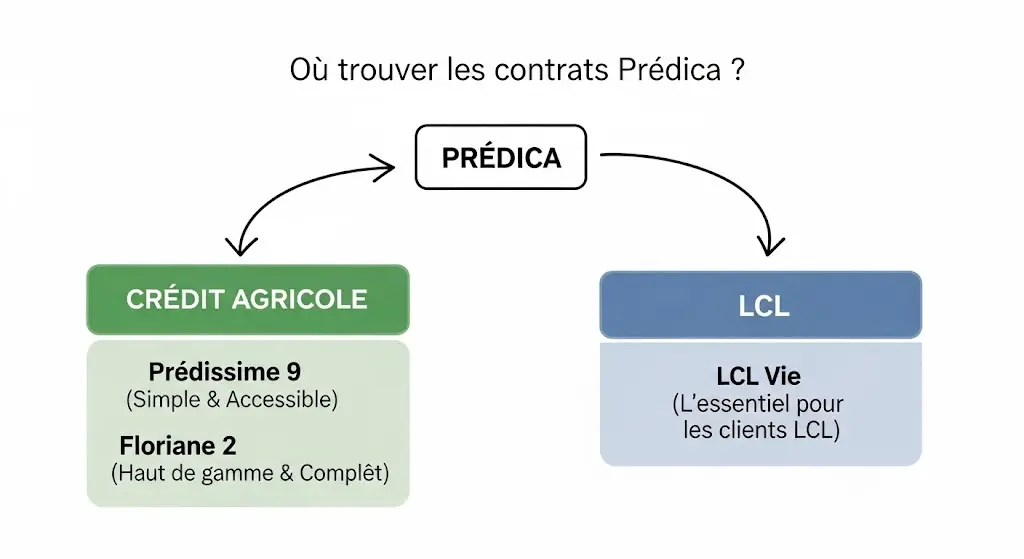

Quels sont les contrats d’assurance vie proposés par Predica ?

Predica ne vend pas ses contrats en direct. Ils sont distribués par les réseaux Crédit Agricole et LCL. Voici les deux principaux que vous pourrez rencontrer.

Les contrats distribués par le Crédit Agricole

- Predissime 9 : C’est le contrat multisupport le plus courant. Il est simple, accessible, et fait le job pour commencer à épargner ou pour des projets à moyen terme.

- Floriane 2 : C’est la version haut de gamme. Elle donne accès à plus d’unités de compte et à des options de gestion plus poussées, comme la gestion pilotée (où un expert gère votre capital pour vous).

Le contrat disponible chez LCL

- LCL Vie : C’est l’équivalent de Predissime 9 pour les clients du Crédit Lyonnais (LCL). C’est un contrat d’épargne et de prévoyance qui offre les mêmes bases solides.

Comment fonctionne l’assurance vie Predica au quotidien ?

Concrètement, une fois le contrat souscrit, comment ça se passe ? C’est assez simple.

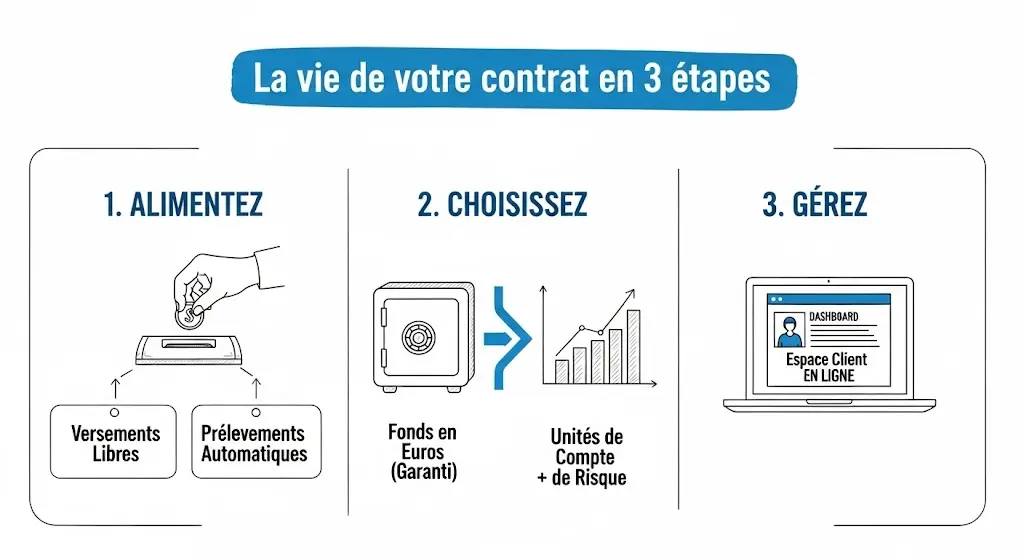

Alimenter votre contrat : les types de versements

Vous avez le choix pour mettre de l’argent de côté, ce qui est parfait pour les revenus variables d’un indépendant. Vous pouvez faire un versement libre quand vous avez de la trésorerie, ou mettre en place des prélèvements automatiques.

Choisir ses investissements : Fonds en Euros vs Unités de Compte

C’est le grand choix de l’assurance vie.

- Le fonds en euros : Votre capital est garanti. C’est le coffre-fort de votre contrat.

- Les unités de compte (UC) : Votre argent est investi sur les marchés financiers. Le potentiel de rendement est plus élevé, mais il y a un risque de perte en capital.

Gérer son contrat en ligne

Vous pouvez suivre l’évolution de votre épargne depuis votre espace client en ligne sur le site web de votre banque. Vous pouvez y consulter la valeur de votre contrat et parfois réaliser des opérations simples.

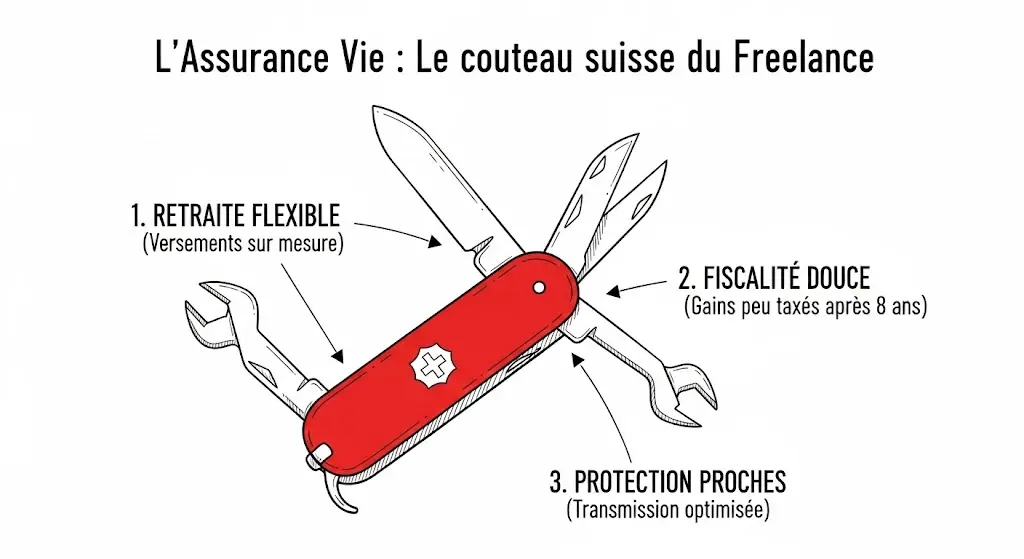

Les 3 avantages clés de l’assurance vie pour un indépendant

Au-delà de Predica, pourquoi l’assurance vie est un si bon produit pour un freelance ?

- Un outil flexible pour préparer sa retraite : Vous versez quand vous voulez, combien vous voulez. C’est une solution sur mesure pour compléter sa retraite.

- Une fiscalité douce pour faire grandir son capital : Après 8 ans, les gains sont très peu taxés. C’est l’un des plus gros avantages pour valoriser son patrimoine.

- Une solution simple pour protéger ses proches : Grâce à la clause bénéficiaire, vous désignez qui touchera le capital en cas de décès. Cet argent est transmis en grande partie sans impôts, en dehors de la succession. C’est un outil de transmission de patrimoine très puissant.